赌钱赚钱官方登录客岁也就有一次犯法记载-押大小的赌博软件「中国」官网下载

2025-05-28 10:20 点击次数:175

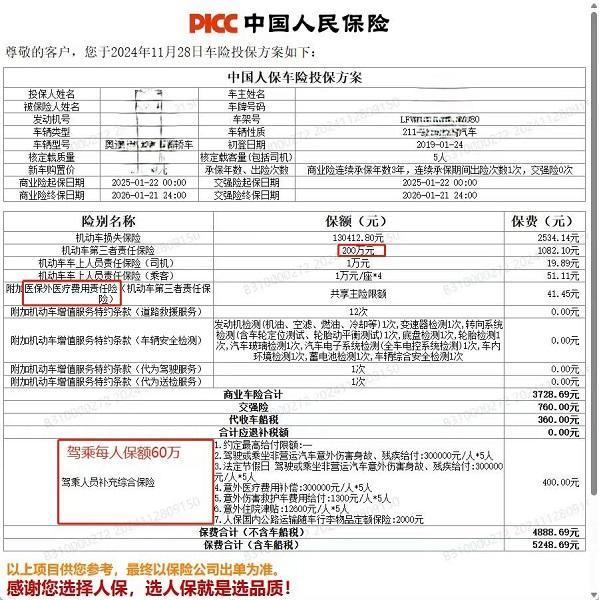

图说:本年的车险续保报价单 起原/采访对象供图(下同)

市民陆先生向“新民帮侬忙”反应,他本年因为一次莫得扣分莫得罚金的违停,导致年底车险续保用度斯须高潮近千元。这么的“飞扬幅”,让他额外困惑:“这么的操作合理吗?”记者访谒发现,有不少“犯法次数少、情节轻”的车主都有访佛遇到。车险续保用度到底是如何估量的?记者多方照看,一探究竟。

车主质疑“涨幅过大”

陆先生告诉记者,我方在2018年底购买了目下驾驶的德系燃油车,2021年出过一次险,而就保障费而言,对当年年底的“微涨”,他的感受一经“相比友好的”。畴前数年间,陆先生每年的保障用度也就在4000元傍边。而到了本年年底,保障公司的报价却让他傻了眼,“保障代理东说念主跟我研究后,给到来岁车险的报价,车险从客岁的4000多元涨到了本年的5000多元。”记者看到陆先生展示的保单报价:交强险客岁是475元,本年则涨到了760元;而生意险从3291.95元涨到了3728.69元。

“保障公司讲明说加价是跟交通犯法记载挂钩的,但这么的涨幅也难免太大了吧。”陆先生讲,我方多年来开车一直谨小慎微,之前从莫得过交通犯法记载。但没思到,本年就因为一个莫得罚金也莫得扣分的“首罚”违停,车险就硬生生涨了近1000元。记者在各大酬酢平台上看到,陆先生的情况并不是个例,车险续保用度高潮的东说念主不在少数:“客岁新动力的新车保费是5000多元,本年续保要七八千元,真的太贵了。”“报价的技能我以为在开打趣,客岁也就有一次犯法记载,没扣分没罚金,成果涨了2600元。”“之前一直莫得交通犯法行径,客岁有一个‘未礼让行东说念主’的记载,保障公司认定这属于危机驾驶,车险用度高潮了好多。”

在各方的强烈考虑中,部分车主以为加价分歧理,我方的犯法行径情节渺小,更莫得激励脱险,保障公司无任何赔付,保费应防守原价;还有车主天然交融保障公司“有犯法记载就存在风险”的订价依据,但他们暗示涨幅应轮廓考量历史记载、犯法性质、管理成果等多种身分,而不是陋劣的“说涨就涨”的“一刀切”。

图说:客岁的保障报价单

保障公司有订价法则

记者翻阅联系法例条例,车险用度与交通犯法确乎存在关联。字据《天真车交通事故做事强制保障条例》第八条的法例,被保障天真车的保障用度会字据其说念路交通安全犯法行径和说念路交通事故的情况进行改换。

说念路交通犯法行径的一种,会凯旋导致保障用度的上升。这是因为犯法行径增多了车辆发生事故的风险,保障公司为了均衡风险,会相应擢升保障用度。一般而言,驾驶行径讲究的车主会赢得较低的订价总计,保费会相应下调。为了更全面了解车险的订价逻辑,记者采访了多位资深业内东说念主士,他们指出,影响车险价钱的身分有好多,除了脱险与否,还有交通犯法情况、车辆本人情况、车辆行驶里程等。

“说到底,车险的订价是对改日驾驶这辆车可能风险的展望和订价。”业内东说念主士讲明,生意车险有调治的订价公式,即生意车险签单保费=基准保费×费率改换总计。其中,基准保费和车联系,不同品牌、型号的车辆有不同的基础价钱,这个价钱由中国精算师协会调治发布,每一至三年进行一次改换,而通常情况下影响价钱较多的身分则是费率改换总计。在查询联系贵寓后,记者了解到,费率改换总计有三个联系影响身分,差别是无赔款优待总计、交通犯法总计以及自主订价总计。其中前边两个是行业调治法例、保障公司无法改变。

无赔款优待总计和投保年限以及脱险次数联系。陋劣来说,脱险次数越少,总计越低。另一个则是交通犯法总计,越遵纪遵法,这项总计就越低,这一总计不同地区情况不同样,就上海地区来说,总计从0.9到1.10不等。临了一个“自主订价总计”由各保障公司自主设定,这也决定了保费的高下。车险“二次综改”后,保障公司领有自主订价总计,目下生意车险自主订价总计的浮动限制为0.5至1.5。

业内东说念主士补充说念,虽说每家保障公司有自主订价总计估量模子,不外探究的风险身分基本调换,包括车主性别、年齿、车型历史赔付率、车辆行驶里程、车辆老化情况、维修老本等,同期也和场地地区业务渠说念、谋划政策联系,不同风险身分的估量权重不同。当保障公司需要承担的脱险风险和赔付老本都较高时,这部分老本也会凯旋转动到车主端,对应车险价钱相对较高,连带着举座车均保费呈现高潮态势。

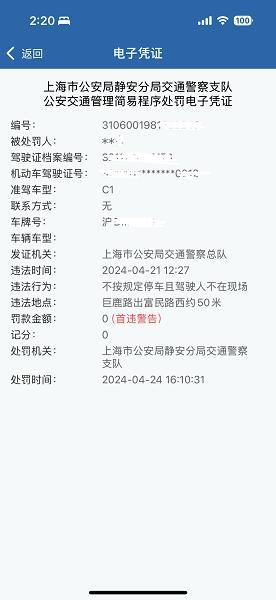

图说:车主“0罚金0记分”的首违罚单

车主但愿“合理改换”

针对陆先生的案例,业内东说念主士分析,交通犯法行径之是以带来超出车主预期的价钱高潮,其实是交通犯法总计变了,这是保障公司决定不了的。之是以以为涨得多,是因为有车主之前相接几年都莫得犯法情况,不错有一个总计为0.9的优惠扣头,当发生犯法情况后,优惠没了,总计又高潮到1.1,一来一趟就有20%的涨幅。

最终陆先生在收到5400多元的报价后又去商酌多家保障公司,得到的复兴都差未几,也就只可承袭“飞扬幅的保费”。面临这么“无奈的结局”,陆先生和一众车主提议,关于交通犯法导致车险的合理上浮,他们当作投保东说念主是王人备认同的。但保障公司在自主订价总计的技能能否作念出合理改换,对车主积年进展、当年交通犯法次数和犯法进度等赐与愈加科学的评估,通过“酌情高潮”指点讲究的驾驶风俗,而不是一味地追求所谓的“经济效益”“均衡风险”等,给车主们变成不消要的更大职守。

车险续保订价能否愈加合理?“新民帮侬忙”将赓续温雅。

记者 陆常青赌钱赚钱官方登录